新闻你的位置:九游会·(j9)官方网站 > 新闻 > 九游会欧洲杯盈利空间是一年不如一年-九游会·(j9)官方网站

九游会欧洲杯盈利空间是一年不如一年-九游会·(j9)官方网站

2024-09-22 04:01 点击次数:200

起原:深蓝财经

作家:王鑫

困在房地产和激动地雷阵中的民生银行,运行缩表“瘦身”了。

当今,民生银行A股市值1209亿元,对应市净率0.28,在A股42家上市银行中最低,十分于打了骨折价。

俗语说“低廉自有低廉的兴致”,凭证民生银行日前公布的半年报,功绩处所拒接乐不雅。

1

A股上市股份行降幅之最

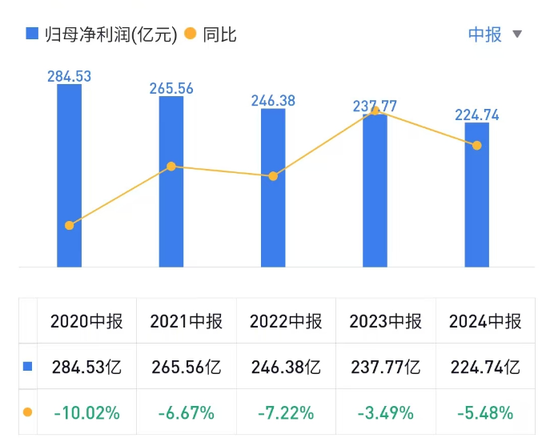

上半年,民生银行已毕营收671.27亿元,同比下落6.17%,已毕归母净利润224.74亿元,同比下落5.48%,为络续第四年同期“双降”。

不仅如斯,从A股上市9家股份行中报归母净利润来看,有6家正增长,3家下落,其中民生银行下落最快。

问题是不言而喻的。

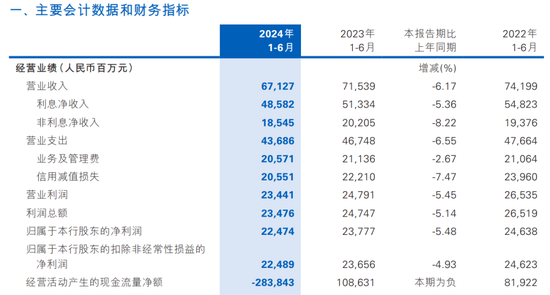

上半年,民生银行的利息净收入485.82亿元,非利息净收入185.45%,离别同比下落5.36%、8.22%。要知说念,其他银行靠债市投资还能撑住非息收入,民生银行就躺平了?

与此同期,上半年,民生银行支拨业务及胁制费205.71亿元,计提信用减值亏本205.51亿元,也在同比下滑,节流是功德,然而信用减值亏本大幅下落7.47%,猫腻似乎不少。

跟功绩趋势一致,民生银行利息净收入也一经络续四年同比下落,比拟大多数股份行,民生银行的冬天来得有点早。

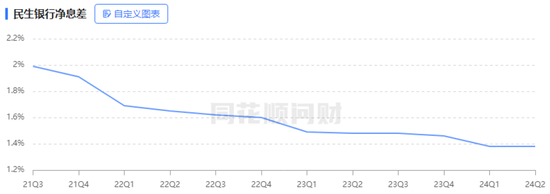

一方面是民生银行管不住净息差。2020年同期,民生银行净息差还高达2.11%,2024年上半年唯独1.38%了,盈利空间是一年不如一年。

当今,民生银行的净息差是个什么水平呢?上半年,A股42家上市银行中,净息差最高的常熟银活动2.79%,最低的是厦门银行1.14%,民生银行也不遑多让,在42家银行中排倒数第5位。

另一方面民生银行在判辨缩表了。所谓缩表就是金钱负债表鸿沟收缩,鸿沟对银行很进攻,好多银行依靠鸿沟推广已毕以量补价,从而保不破产绩增长,但民生银行价量都不济,日子当然难挨多了。

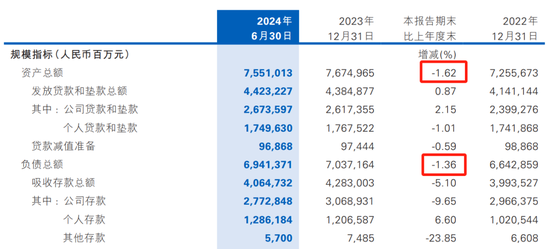

收尾上半年末,民生银行金钱总和7.55万亿、负债总和6.94万亿,离别比上年末下滑1.62%、1.36%,成为本年首家缩表的上市银行,亦然该行2021年同期以来的第二次缩表。尤其二季度,其以2.28%的环比降幅成为金钱收缩最快的上市银行。

对此,一些不雅点觉得这是胁制层毫无确立的成果,也有不雅点觉得民生银行在舍弃鸿沟情结、减量提质。

2020年,民生银行不良风险皆集爆发,信用减值亏本高达929.88亿元,同比激增48.05%,大幅计提拨备之下,净利润同比缩水36.25%,创下A股股份行上市以来最大降幅,亦然昔时惟一负增长的上市股份行。

民生银行的举座功绩自此断崖并一蹶不兴。

本年来,在存贷款增长乏力、息差承压的宏不雅配景下,民生银行对公房地产贷款和个东说念主贷款不良率又在昂首,还有一堆激动有关贷款在索偿,是以把要点放在夯实金钱质地上不失为理智之举。

2

警惕温柔类贷款“藏雷”

如前文所提,2024年上半年,民生银行计提信用减值亏本205.51亿元,大幅下落7.47%,且自2020年同期以来握续下落。

有关词,作陪信用减值下落的同期,民生银行不良贷款率握续压降后,又在悄然反弹,一季度不良贷款率1.44%,到了上半年末已升至1.47%。

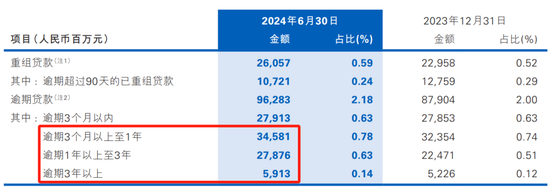

更重要的是,民生银行在认定不良贷款方面可能比较削弱。收尾期末,该行不良贷款总和648.99亿元,比上年末减少1.98亿元;有关词,期末落后3个月以上贷款鸿沟高达683.7亿元,比不良贷款总和多出34.71亿元。

以此狡计,民生银行不良偏离度高达105.35%,在股份行中应该是遥遥提高了。银行不良偏离度应该低于100%,凭证深蓝财经测算,招商银行这一主张为78.43%、中原银活动90.45%、浦发银活动88.72%。

常常而言,银行应该把落后90天以上的贷款归入不良贷款,有关词一些认定不严格的银行会恒久挂在温柔类贷款,从而裁汰不良率。

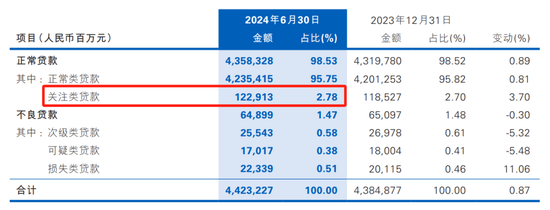

出奇旨兴致的是,上半年末,民生银行温柔类贷款总和1229.13亿元,比上年末增多43.86亿元,创下历史新高 ;温柔类贷款占比2.78%,比上年末上涨0.08个百分点,温柔类贷款迁移率悄然昂首。

与此同期,期末,民生银行的重组贷款总和260.57亿元,比上年末增多30.99亿元。重组贷款通过借新还旧,也能在一定进度上荫藏不良。

值得着重的是,民生银行在贷款审慎胁制方面频收大额罚单,内控问题成老浩劫。

2021年10月,民生银行上海分行因贷款风险分类不准确等2两项问题被罚金100万元;

2022年3月,民生银行太原分行因未按照“穿透”原则计提拨备、披发实质承担风险的委用贷款等6项非法非法事实,被罚金1710万元;

2022年6月,民生银行青岛分行因遮蔽金钱质地真确性被罚金50万元;

2024年6年,民生银行宁波分行因信贷胁制不审慎等6项非法非法问题被罚金230万元。

因此,名义上看,民生银行不良贷款率相较前几年一经压降不少,然而真确的不良率可能莫得报表上的数字颜面。

更何况,民生银行当今1.47%的不良贷款率,在42家上市银行中依旧高居第7,上市股份行中高居第2,仅次于中原银行的1.65%。

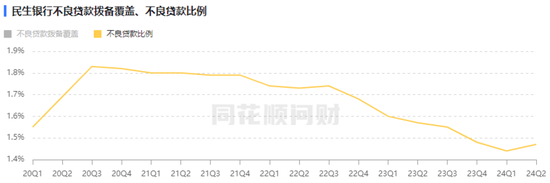

咱们还着重到,民生银行拨备覆盖率和贷款拨备率也鄙人降。期末,民生银行拨备覆盖率149.26%,相较上年末减少0.43个百分点,贷款拨备率2.19%,相较上年末减少0.03个百分点。

凭证监管法例,民生银行适用的拨备覆盖率和贷款拨备率的监管设施为140%和2.1%,可见民生银行一经靠拢监管红线,功绩蓄池塘的水快见底了。

何况,很缺憾的是,民生银行通过不时开释拨备保管功绩后,其拨备覆盖率一经在42家A股银行中垫底了,其他银行该主张均高于150%。

3

深陷地雷阵难以自拔

民生银行自1996年景立以来,就深深烙上了民营老本的配景,如泰山会大佬卢志强的泛海系,东北前任首富张宏伟的东方系,均成为公司进攻激动,因此民生银行作风激进,赶快成为业内一匹黑马,被誉为“小微之王”,市值一度越过招商银行,成为“股份行一哥”。

以致13年前,民生银行前行长洪崎还进行了一番瞻仰,他暗示“企业利润那么低,银行利润那么高,是以咱们或然分利润太高了,或然分我方都不好意旨兴致公布。”

有关词彼一时,民生银行没能开脱“功绩前置、风险后置”的荣幸,其股权结构问题和唠叨的内控机制,最终为其高速发展埋下了隐患。

隐患的第一个引爆点就是深陷房地产泥潭。前几年,民生银行踩雷了庞杂房企,恒大暴雷时,据此前曝光的恒大负债名单深刻,收尾2020年上半年,对民生银行欠款高达293亿,在86家金融机构中位居首位。

收尾当今,房地产的余波还在握续。2024年上半年末,民生银行对公房地产贷款余额3404亿元,对应的不良贷款余额180.07亿元,不良贷款率5.29%,比上年末上涨0.37个百分点,是通盘贷款行业中不良率最高的。

与此同期,民生银行与激动之间的多量有关贷款接连违约,被指沦为激动的“支款机”。由于民生银行是由民营企业出资确立,股权比较散布,导致出现多家民营激动争相进行有关贷款,让民生银行职守了更多的不良金钱,以致出现大激动因为贪图不善暴雷,无数目股票被法拍、次序冻结的情况。

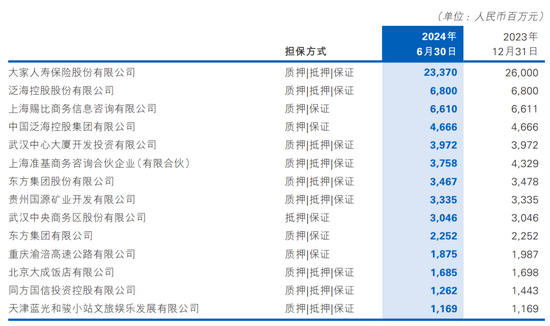

就在9月18日,泛海控股股份有限公司(简称“泛海控股”)深刻诉讼施展公告深刻,泛海控股被北京金融法院判决偿还民生银行借钱3亿元及相应利息、罚息等,而泛海控股的控股激动,就是民生银行第7大激动中国泛海控股集团有限公司。

据民生银行半年报,当今激动有关方贷款总鸿沟接近800亿元,5家泛海系公司贷款余额高达184.99亿元,鸿沟仅次于第一大激动世界保障的251.02亿元。2023年,民生银走时行向卢志强偏激泛海系拿告状讼,索偿超70亿元。

4

结语

本年3月12日,新行长王晓永接替到龄退休的郑万春,成为民生银行第8任行长,然而濒临这么的开局,王行长的首份半年报,注定难。

比拟功绩的下滑,摆在王晓永眼前最大的贫窭,仍然是要治理房地产和激动有关贷款坏账这两大心病。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:秦艺 九游会欧洲杯