新闻你的位置:九游会·(j9)官方网站 > 新闻 > 九游会欧洲杯是否能灵验惠及到策画贫瘠的房企-九游会·(j9)官方网站

九游会欧洲杯是否能灵验惠及到策画贫瘠的房企-九游会·(j9)官方网站

2025-04-18 06:20 点击次数:118

1

最近,中央和地方调和推出了一揽子紧要战术,如斯大鸿沟的财政刺激,所在惟有一个,即是鞭策经济捏续复苏。

这些战术,有两个重要的增量,值得每个东谈主怜爱。

咱们先来说第一个,财政部蓝部长在近期的新闻发布会上晓示,自2024年起,将平直加多10万亿元的地方化债资金。

这个十万亿要拆分开来,其中新增批准地方债名额6万亿,畴昔分三年现实。以及畴昔皆集5年每年再行增地方政府专项债券中安排8000亿元来化债,累计可置换隐性债务4万亿元。

平日寄望新闻的都知谈,这里的5年(每年8000亿)4万亿的专项债之前就有,不是此次发布会新增的。

同期他还提到,2029年及以后到期的2万亿元棚户区纠正隐性债务将不竭按照原有公约进行偿还。这又是5年后的饼,小作文为了排面把这个也凑上了,是以就有了那时市集流传的12万亿的说法。

许多东谈主对于此次大鸿沟的化债,并不睬解。以为是中央给地方发钱,不是这么,化债化解的是危境,不是平直给地方政府输血。

地方债务有什么危境?诚然是还不起的危境。

夙昔二十年,中国经济高速增长,本色上是地方政府的投资开动的,地方政府的资金需求很大,只可通过高利率发债。

因为政府的信用级别很高,加上房地产捏续的上行周期,有卖地收入行为担保,就能孤高中国中产招待最中枢的需求。

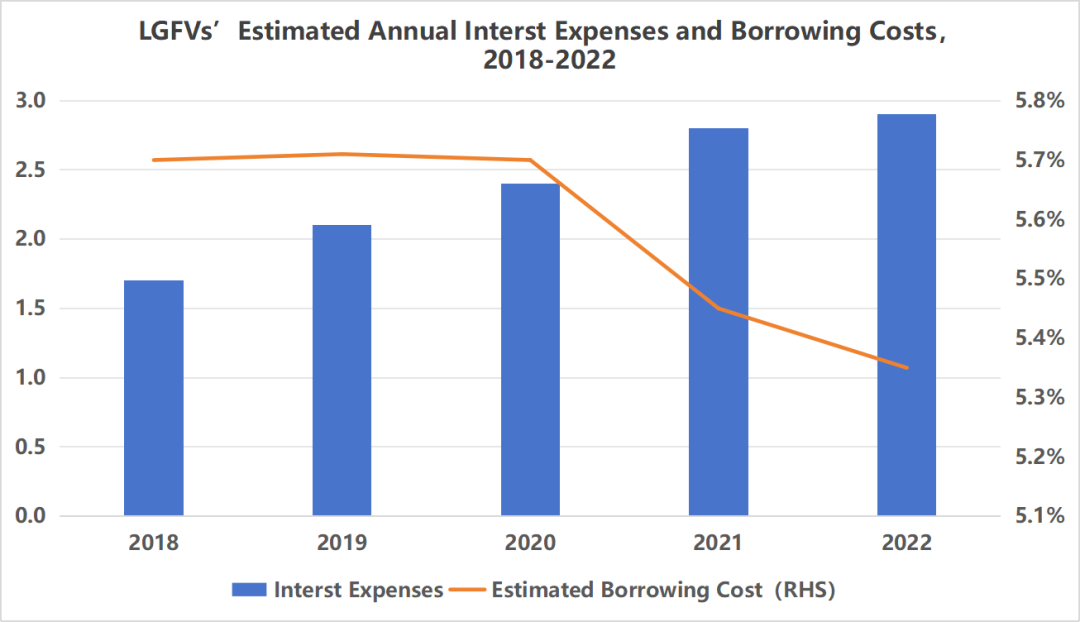

当今,利率捏续下行,而之前的高利率债还得还,夙昔利率高的时候,能达到6%以上。

Wind数据显现,地方债务的概括偿债老本平均高达5.3%,每年光还利息,就得几万亿。

数据起原:wind;制图:米宅

明白,地方债的问题不是本金,而是利率着实太高,利息太高就会变成千里重的老本职责。

而最新2024年新刊行的地方债,平均利率也曾惟有2.3%。

要是把之前利率5~6%的债务给置换成利率2.3%债务,那每年地方政府需要还的利息就会大大缩减,压力也就会少许多。

是以,当今搞“债务互换”,本色是为了减负。

债务互换的所在不是为了还债,中枢是优化融资结构,裁减利率老本,这才是化债的中枢。

此次中央给的10万亿,本色上债务并莫得隐匿,背借主体依旧是地方政府,但通过金融时刻以时刻换空间,大幅缓解了地方政府当今的偿债压力。

第二即是当然资源部在前两天发布的奉告,饱读舞各地利用地方政府专项债券资金,加纵容度回收和购买存量闲置地皮,以促进房地产市集牢固健康发展。

这些行径好不好?诚然好,但说真话,落地起来相配难。

专项债收购存量地皮的战术,如实是可以一定进度缓解房企的流动性贫瘠,但战术具体能产生多大后果,得从两方面来看。

一是,以什么价钱收购存量地皮。

要是收购价扣头太低,房企冒昧率也不一定欢悦出售。

此次战术出台之前,我了解到的情况,也曾有部分成就商同地方协商退地的事儿,但政府回购价钱比较低,部分地方政府的出价以致惟有当初拿地价的“三四折”,房企当然是但愿专项债收购存量地皮可以愈加科学合理,否则就成了韭菜。

二是,是否能灵验惠及到策画贫瘠的房企。

在收购存量房的历程中,大部分收购针对央国企和地方平台公司的技俩,民营房企惟有部分保拜托技俩被接洽纳入收购范围。

这对于民营房企来说,压力如故莫得灵验缓解。

2

民营房企的问题,是市集捏续处于下行周期的截止。

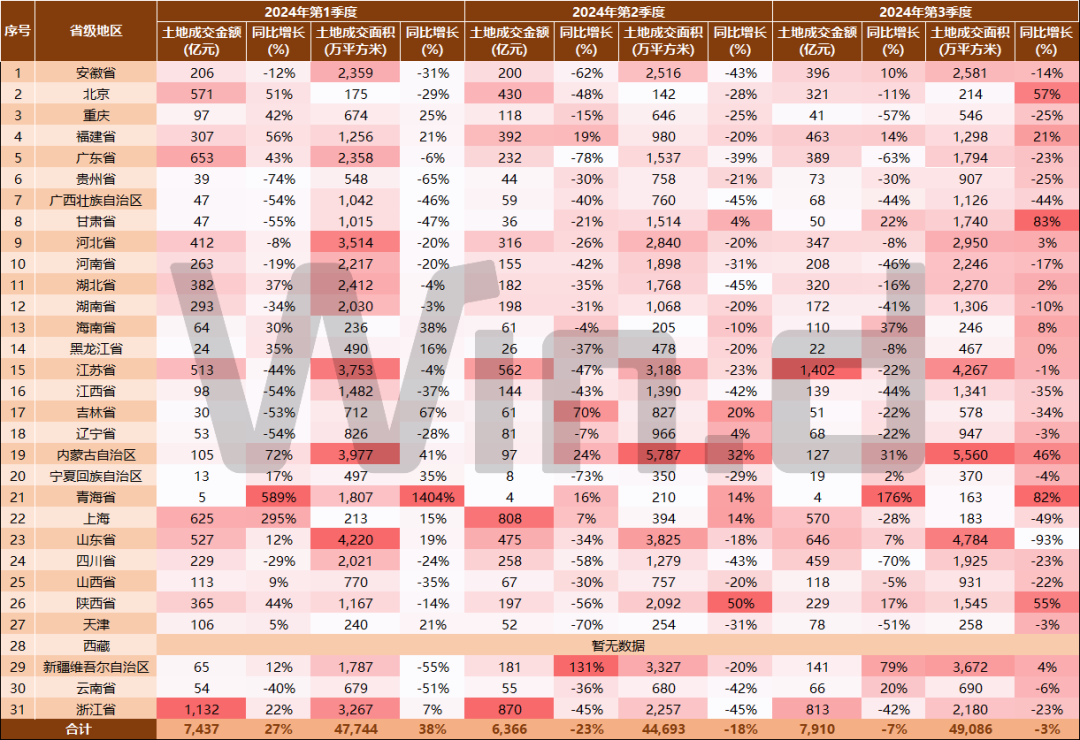

民生证券最新统计显现,2024年前三季度,世界地皮市集发挥同比2023年前三季度不竭呈下滑趋势,地皮出让金同比下滑33%。

分城市能级看,一线城市的地皮成交宗数同比降幅为22%,二线城市同比下落11%,降幅相对较小。住宅用地方面,一线和二线城市地皮成交宗数同比降幅达到41%、35%,而三四线城市涉宅用地成交宗数环比降幅达到70%。

溢价率上,上半年各能级城市比拟客岁同期都有不同进度的回落,二线城市如宁波、苏州、厦门、合肥等热门二线城市中枢区域的低密优质量块,溢价率有所回升。

举座情况即是,一线城市地皮市集依旧是保捏一定的热度和阐述性。

二线城市由于部分中枢板块标杆地块的出让带动价钱回升,库存量高企的三四线城市地皮市集发挥就很冷了。

数据起原:wind

克而瑞之前也提到过,客岁至本年上半年,世界含宅地块成交超10宗的城市拿地开工率惟有6.48%,其中一线城市、二线城市和三四线城市开工率辨认为81%、24%和2%。

数据不会说谎,明白当今一二线城市保捏可以的热度和市集需求,住宅用地相对容易去化。

但三四线城市楼市开工率极低,楼市成交下行,地方我方回购地皮的能源不大。

我之前跟群众作念过共享,当今市集分化严重,现时房地产市集只看一线城市和部分优质二线城市,其它的忽略不看。

资金 正在从三四线退缩,进取置换也曾成为当下最经典的投资逻辑。

到此次的战术,专项债收购存量地皮主要惠及的亦然一二线城市。

具体而言,城市中枢区的存量商办用地及郊区去化贫瘠的住宅用地,也更容易赢得专项债的维持。

是以,群众不出丑出,不管是救市,如故多样战术的出炉,本色上救的是优质城市的优质金钱。

此次诓骗专项债收购存量地皮,肖似地方化债的战术,接下来确凿会灵验改善房地产行业的预期。具体我觉得有3点:

1、周转所谓的“千里睡地皮”,退换地皮供求干系,减少存量、优化增量。

2、增强地方和企业资金流动性,利于房企围聚资金用于保交房。

3、促进优质金钱的通顺,以及房价触底。

总之,所在促进房地产市集软着陆。但如故那句话,救的是优质金钱,救的是流动性。

3

此次大鸿沟的化债,所在是改善市集预期,对地方的影响大不大?说真话,我觉得有限。

有限在于,三四线城市垃圾金钱不少,这少量,无论从房价,如故开工率都可以看出,当今三四线的压力不在于钱来就能处治问题,而是需求自身低迷。

此次化债的所在,是通过化债战术+诓骗地方政府专项债券,促进经济复苏,同期在投资、挥霍端能够良性轮回。

但群众不要忘了此次化债的初心,毫不是放水刺激,更不是债务货币化,而是促进民生保险。

此次如斯大的鸿沟化债额度,维持地方化解隐性债务,地方本事够腾出更多元气心灵和财力空间来促发展、保民生。

本色上,这不是一个通胀性战术九游会欧洲杯,而是通缩性战术。